股指:

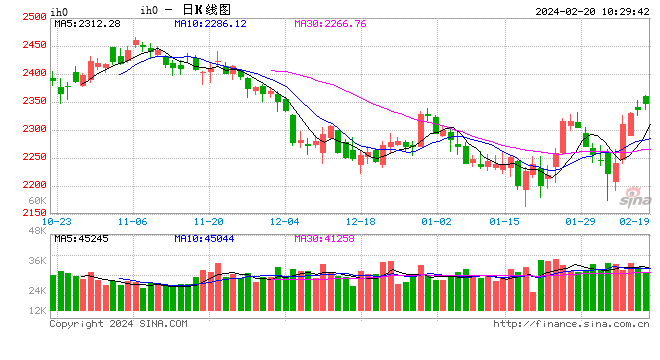

节后首日,权益市场整体延续了节前的反弹趋势,Wind全A收涨1.44%,成交额9600亿元。中证1000上涨0.73%,中证500下跌0.17%,沪深300上涨1.16%,上证50上涨0.81%。1月以来,A股指数经历了几轮快速风险出清,市场情绪偏低。权益市场走弱仍应归因于经济预期的偏低。一方面,房地产市场恢复缓慢,化债的进程仍需更多耐心;另一方面,企业融资需求偏弱仍是当前需要重点解决的问题。两者共同拖累市场预期。但是,目前股指基本面并无明显利空因素,上层对于防范化解系统性金融风险态度坚决,政策端多措并举维护权益市场的高效发展,资金端大力配置托底优质资产。节日期间,出游消费等数据亮眼,创近年高点,节后消费的复苏进度可能是市场关注的因素之一。板块来看仍存在明显分化,多空博弈下的宽幅震荡仍是近期主旋律。基差方面,IM2403基差-74.99,IC2403基差30.63,IF2403基差-58.2,IH2403基差-24.15。