麦格理发布研究报告称,降阿里巴巴-SW(09988)评级至“中性”,主因看到公司正力求在防守及扩张取得平衡发展,但可能限制现时盈利上升空间,另管理层承认将在今年提高投资以保领导地位,其中内地及海外电子商务及云端业务,将列优先,目标价降4%至84.2港元。基于阿里更进取投资,将2024-25年3月底止经调整盈利预测各调低1%,最新预测2024财年度经调整盈利为1729亿元人民币,同比升约22%,2025财年度预测则降至1660亿元人民币。

| 春天来了 |

| 小蜜蜂也出来了 |

| 梨花、杏花、桃花都开了 |

麦格理发布研究报告称,降阿里巴巴-SW(09988)评级至“中性”,主因看到公司正力求在防守及扩张取得平衡发展,但可能限制现时盈利上升空间,另管理层承认将在今年提高投资以保领导地位,其中内地及海外电子商务及云端业务,将列优先,目标价降4%至84.2港元。基于阿里更进取投资,将2024-25年3月底止经调整盈利预测各调低1%,最新预测2024财年度经调整盈利为1729亿元人民币,同比升约22%,2025财年度预测则降至1660亿元人民币。

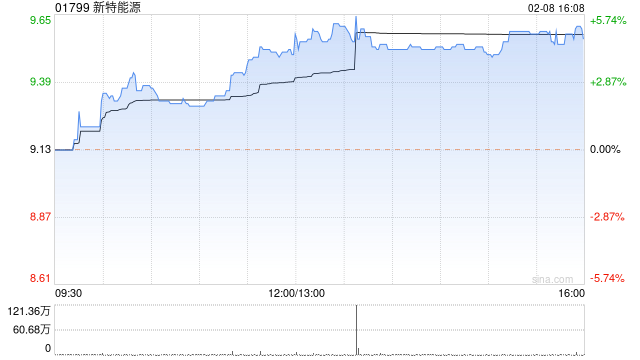

新特能源(01799)午盘上涨4.49%,现报9.54港元,成交额2620.43万港元。

交银国际此前指出,公司满产后可实现60%以上的N型料占比,在高价N型料拉动下,多晶硅业务在周期底部仍可盈利。下调公司多晶硅均价预测,并因此下调2023-25年盈利预测15%/35%/37%,基于9倍2024年市盈率,将目标价下调至13.50港元。该行认为市场或低估了公司满产后的降本空间和N型料生产门槛,对其周期底部盈利过于悲观,重申买入评级。

专题:聚焦美股2023年第四季度财报

Arm盘后一度上涨42%,这家芯片设计公司营收展望意外强劲,说明公司向智能手机以外领域拓展,带动了业务增长和盈利能力。

Arm周三发布公告,截至3月份的三个月营收预计将在8.5亿至9亿美元,分析师预估均值在7.78亿美元。剔除部分项目的每股盈利预计约为30美分,远高于21美分的预期。

Arm乐观的营收展望,与首席执行官Rene Haas进军服务器芯片等新领域的举动有关。公司高管表示,智能手机行业目前约占公司营收的三分之一,说明业务多元化取得成就。如今每台手机使用的Arm技术含量更高,提高了专利使用费。

专题:聚焦美股2023年第四季度财报

美国重型机械制造商卡特彼勒(Caterpillar)去年第四季收入170.7亿美元,市场预期172亿美元;盈利26.76亿美元,同比增长84.04%,每股盈利5.28美元;调整后每股盈利5.23美元,市场预期4.73美元。去年全年盈利103.35亿美元,同比增加54.14%。

中国基金报记者 吴君

2024年全球经济和资本市场怎么走,中国A股市场在经历调整后是否迎来布局时机。近期,全球资管巨头联博集团(AllianceBernstein)举办了一场“2024年投资展望交流会”,联博集团固定收益资深投资策略师黄庆丰,联博基金资深市场策略师黄森玮,联博基金副总经理、投资总监朱良回答了相关问题。

在联博看来,预计2024年全球经济增长趋缓的态势将延续下去,但软着陆的概率比较高。在加息周期结束后,美股市场还会有不错的表现,关注科技、医药板块等机会。中国A股市场目前估值调整比较到位,企业盈利有支撑,A股成为全球最具吸引力的市场之一。债市方面,当前全球债市估值仍具有吸引力,中国债市将会是全球资产配置不可或缺的一环。

转自:金融界

本文源自:金融界资讯

水滴公司2023年第三季度业绩公布后,高盛最新研究报告维持水滴公司“买入”评级,并给予水滴公司未来12个月内的目标价是2.4美元。

2023年第三季度,水滴公司净利润3633万元,利润环比增长67.4%,实现连续7个季度盈利。截至2023年9月30日,水滴公司持有的现金及现金等价物和短期投资合计为31.39亿元。高盛认为,良好的盈利能力和充足的现金储备将为水滴股价提供支撑。

高盛研究报告认为,鉴于整体具有挑战性的宏观环境,水滴公司已积极减少对第三方渠道获取客户的依赖,专注于对现有用户的深耕转化,转化率的提升需要一定的时间。高盛分析师认为,长期保险产品的销售增长和收购深蓝保所带来的收入贡献,提高了水滴公司的整体价值。未来,水滴公司需要加大在长期保险产品投入,从而保持可持续的盈利。

【海通策略】破晓——2024年A股展望(荀玉根、郑子勋、吴信坤等)

来源:股市荀策

核心结论:①过去一年A股走势较艰难的背景是疫后基本面曲折式修复及外围因素扰动,当前A股估值已经处于历史低位。②展望明年,政策助力经济回暖,科技、消费领衔基本面复苏,叠加美债利率下行,A股中枢有望抬高。③风格有望从两头走向中间,盈利驱动的白马成长或占优,尤其是硬科技和医药,消费存在结构性亮点。

破晓

——2024年A股展望

高盛集团策略师表示,投资者过度担心美国公司盈利的走弱前景,实际上迄今为止公司盈利只是追随了历史模式。

David Kostin和他的同事们写道,自10月开始以来,对第四季度盈利的预期已经下降了4%,因此为标普500指数公司设定了低门槛。他们还指出,如果剔除医疗保健这个重大拖累板块,那么对2024年的盈利预期也遵循了典型模式,仅下降0.4%。

这些策略师们称,自2004年以来,季度每股收益预期通常会在财报季开始前的几个月下降6%。

他们在11月10日的报告中表示:”许多投资者对共识盈利预测下调感到担心,但它们符合典型模式,并受到医疗保健类股的拖累。”